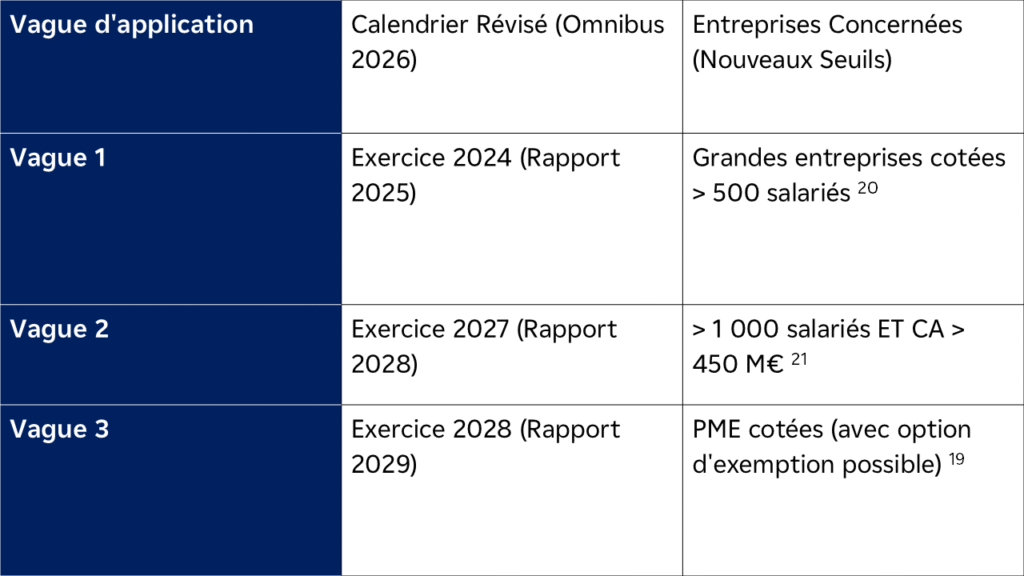

Concrètement, une entreprise doit désormais démontrer ses impacts environnementaux avec le même niveau d’exigence que ses données financières.

Article à lire en complément : CSRD : source d’opportunités pour la biodiversité ?

L’intensification des obligations climatiques

Le bilan carbone intégrant les scopes 1, 2 et 3 devient incontournable. Le scope 3, qui représente souvent plus de 80 % des émissions, implique une collaboration étroite avec les fournisseurs 11.

Les entreprises doivent également fixer des objectifs alignés sur la science (Science-Based Targets) et intégrer l’adaptation climatique dans leur stratégie 12.

Dans le secteur du bâtiment, cela se traduit par le choix de matériaux bas carbone et la réduction de l’empreinte des chantiers. Dans l’agriculture, cela implique des transformations profondes des pratiques, notamment pour réduire les émissions liées aux intrants.13

Article à lire en complément : Scope 3 agricole : comment décarboner vos supply chains ? | OKLIMA

La montée en puissance de la taxonomie verte

La taxonomie européenne redéfinit en profondeur ce qu’est une activité durable. Elle s’appuie sur six grands objectifs environnementaux – climat, adaptation, eau, économie circulaire, pollution et biodiversité – ainsi que sur un principe central : le DNSH (“Do No Significant Harm”), qui impose de ne pas nuire aux autres objectifs 14.

Ce principe impose une exigence forte : une activité ne peut être considérée comme durable que si elle contribue positivement à un objectif environnemental sans dégrader les autres.

Au-delà du cadre théorique, la taxonomie devient un véritable outil de pilotage financier. Elle structure désormais les décisions d’investissement en imposant des critères précis d’alignement comme :

- La contribution mesurable à un objectif environnemental.

- Le respect du principe de non-préjudice.

- La conformité à des standards sociaux.

- Et l’atteinte de seuils techniques définis par secteur.

Pour les entreprises, l’enjeu est stratégique : démontrer leur niveau d’alignement conditionne désormais l’accès aux financements, qu’ils soient publics ou privés.

- Un fort alignement facilite l’accès au capital et peut améliorer les conditions de financement.

- À l’inverse, un faible alignement augmente le risque perçu et peut renchérir le coût du crédit.

La taxonomie dépasse ainsi son rôle initial de référentiel réglementaire pour devenir un levier direct de compétitivité, d’attractivité et de sécurisation des financements.

Le durcissement des normes sectorielles

En parallèle, les réglementations environnementales se renforcent au niveau sectoriel, avec une traduction de plus en plus opérationnelle dans les modèles économiques.

Trois axes structurent cette évolution :

- l’éco-conception ;

- la circularité ;

- l’efficacité énergétique.

Le principal changement de paradigme réside dans l’intégration de l’impact environnemental sur l’ensemble du cycle de vie des produits.

Il ne s’agit plus uniquement d’optimiser la phase de production, mais de repenser les produits dès leur conception, en intégrant leur usage et leur fin de vie.

Cette transformation concerne en priorité certains secteurs particulièrement exposés :

- Le textile, confronté à des exigences accrues en matière de durabilité et de recyclabilité.

- L’emballage, sous pression sur la réduction des plastiques et le développement du réemploi.

- Le bâtiment, avec des obligations renforcées sur les matériaux, la performance énergétique et la circularité.

Pour les organisations, ces évolutions impliquent d’intégrer les enjeux environnementaux dès les phases amont, de repenser les chaînes de valeur et d’aligner innovation produit et exigences réglementaires.

Ces normes ne constituent plus uniquement une contrainte de conformité : elles deviennent un levier structurant de transformation vers des modèles plus sobres, circulaires et résilients.

Devoir de vigilance et responsabilité de la chaîne de valeur (CSDDD)

Nouvelles obligations de contrôle et de prévention

La directive CSDDD impose aux entreprises d’identifier, prévenir et atténuer les impacts environnementaux et sociaux sur l’ensemble de leur chaîne de valeur15. Cela inclut les filiales, mais aussi les fournisseurs et partenaires commerciaux.

Dans cette logique de responsabilisation étendue, les entreprises ne sont pas seulement tenues de contrôler leurs propres activités, mais également d’exercer une vigilance accrue sur l’ensemble de leur écosystème économique.

Le “Value Chain Cap”

C’est précisément pour éviter que cette exigence ne crée une pression disproportionnée sur les acteurs les plus petits que le “Value Chain Cap” a été introduit.

Ce dispositif vise à encadrer les demandes d’informations formulées dans la chaîne de valeur, afin de limiter celles-ci à ce qui est strictement nécessaire. Il s’appuie notamment sur les standards de reporting adaptés aux PME (VSME) ²⁵.

L’objectif est double :

- Eviter une surcharge administrative pour les PME.

- Maintenir un équilibre opérationnel entre transparence et faisabilité.

Ce mécanisme introduit ainsi un principe de proportionnalité entre les exigences de reporting et les capacités réelles des fournisseurs, afin de préserver des relations équilibrées et durables dans les chaînes d’approvisionnement.

Un risque juridique accru

Dans ce contexte de responsabilités élargies sur l’ensemble de la chaîne de valeur, les obligations de vigilance ne sont pas uniquement déclaratives : elles engagent directement la responsabilité des entreprises.

Le non-respect de ces obligations peut ainsi entraîner des sanctions financières importantes, pouvant atteindre jusqu’à 5 % du chiffre d’affaires mondial (version initiale de la CSDDD, révisée à 3 % par le Paquet Omnibus de février 2026)¹⁶. Au-delà des sanctions financières, la responsabilité civile des entreprises et de leurs dirigeants est également engagée, renforçant fortement les enjeux de conformité.

Le Green Deal en action : climat, marché et économie circulaire

Dans le cadre du Green Deal européen, plusieurs mécanismes concrets viennent désormais transformer en profondeur les règles du commerce et de la compétitivité. L’un des dispositifs les plus structurants est le MACF.

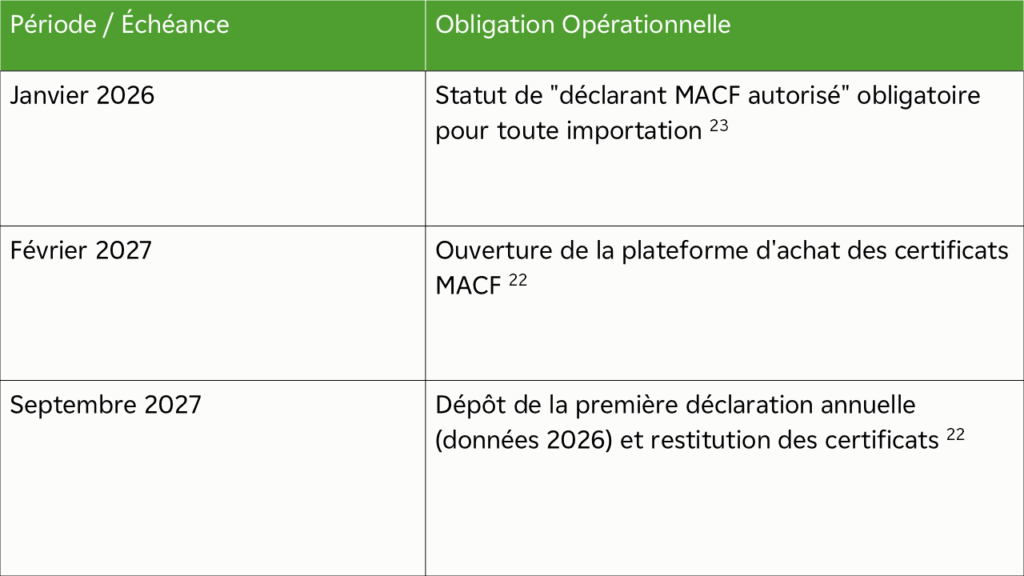

Le MACF : un tournant pour les importateurs

Le mécanisme d’ajustement carbone aux frontières (MACF), entré en vigueur en 2026, impose aux importateurs de produits carbonés d’acheter des certificats carbone alignés sur le marché européen¹⁷.

Concrètement, ce dispositif concerne les importations de produits fortement émetteurs tels que l’acier, l’aluminium, le ciment, les engrais, l’hydrogène ou encore l’électricité. Pour ces produits, les importateurs doivent acquérir des certificats carbone équivalents au prix du marché européen du carbone (SEQE).

Ce mécanisme transforme ainsi profondément les chaînes d’approvisionnement internationales, en intégrant directement le coût du carbone dans les décisions commerciales et industrielles.