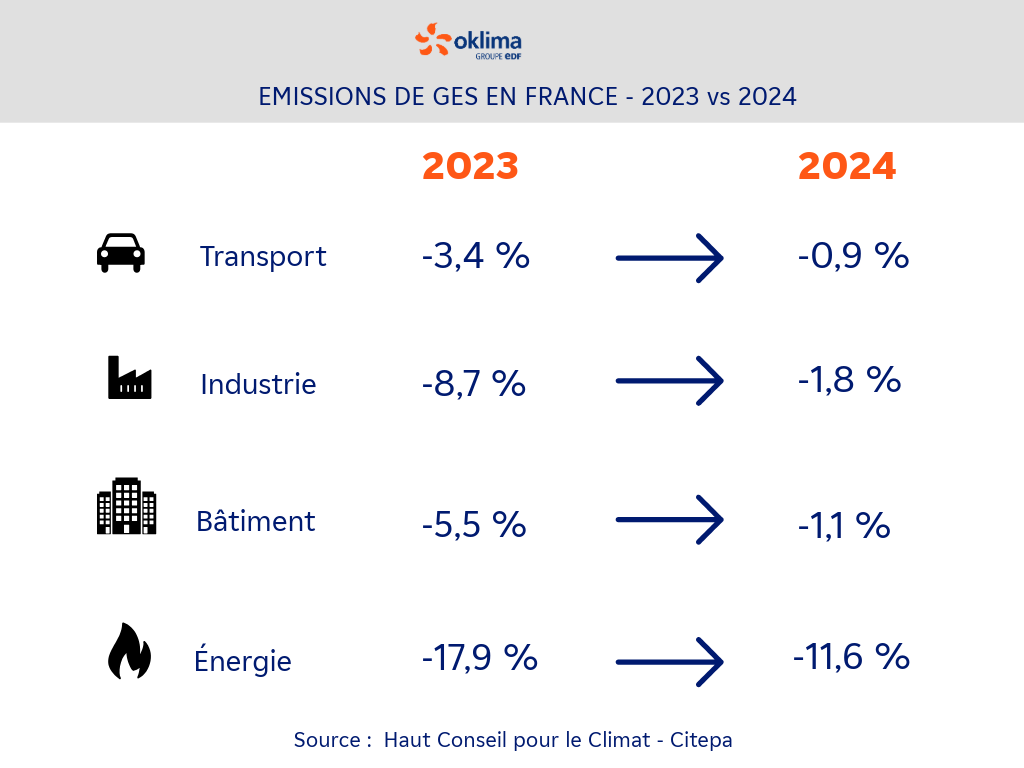

Le ralentissement de la réduction des émissions carbone observé en 2024 s’explique par un fléchissement des baisses d’émissions dans divers secteurs. À titre d’exemple, l’industrie, qui avait connu une baisse de 8,7 % entre 2022 et 2023, n’a réduit ses émissions que de 1,8 % entre 2023 et 2024. Même constat pour le secteur du bâtiment, avec une baisse limitée à 1,1 %, contre 5,5 % en 2023 [2].

En 2024, le secteur de l’énergie a enregistré la plus forte baisse, avec -11,6 %, contribuant ainsi à la tendance descendante des émissions de CO₂ amorcée depuis plusieurs années. Selon les pré-estimations du Citepa, en 2024, le budget alloué au secteur de l’énergie a été respecté, avec 31 MtCO₂e contre les 32 MtCO₂e prévus par le projet de loi de la SNBC-3 pour la période 2024-2028. Cette baisse s’explique notamment par la réduction de l’utilisation des moyens de production fossiles, en particulier les centrales à gaz [2].

Dans le secteur du bâtiment, les émissions de gaz à effet de serre ont diminué de 1,1 %. Cette évolution s’explique par un climat relativement doux ayant entraîné une baisse des besoins en chauffage, ainsi qu’une légère hausse des prix de l’énergie. En revanche, la baisse de 40 % du nombre de bâtiments rénovés entre 2023 et 2024, ainsi que le ralentissement de l’installation de pompes à chaleur, ont freiné la dynamique, qui avait permis au secteur de réduire ses émissions de 5,5 % l’année précédente. Le Citepa note tout de même que « le secteur résidentiel-tertiaire atteint, avec 58 MtCO₂e, son niveau d’émissions de GES le plus bas depuis 1990 ». Ce résultat lui permet de respecter le budget carbone alloué dans le cadre de la SNBC-2, fixé à 61 MtCO₂e pour la période 2024-2028. Un objectif qui devrait être abaissé à 48 MtCO₂e dans le cadre de la SNBC-3 [2].

Le transport, quant à lui, a connu une réduction plus modeste de ses émissions par rapport à 2023. Celles-ci ont diminué de 0,9 %, soit une baisse de 1,1 MtCO₂e, passant de 127 à environ 126 MtCO₂e. Cela fait de 2024 la deuxième année consécutive de baisse pour le secteur des transports. Principal émetteur de gaz à effet de serre, ce secteur présente toutefois des variations annuelles limitées. On observe également un retard à combler : le budget carbone fixé à 113 MtCO₂e pour la période 2024-2028 dans les SNBC-2 et 3 n’est actuellement pas respecté [2]. Pour que cette tendance porte pleinement ses fruits, elle devra non seulement se poursuivre, mais aussi s’intensifier afin d’atteindre une réduction effective d’au moins 5,2 Mt éqCO₂ par an, selon le projet de la SNBC-3 [12].

Du côté de l’agriculture, les chiffres pour l’année 2024 ne sont pas encore disponibles. Néanmoins, les émissions de GES ont diminué de 1,6 % en 2023 [12]. Cette baisse s’explique principalement par une réduction du cheptel bovin pour des raisons socio-économiques, une diminution de l’usage des engrais minéraux azotés, ainsi qu’une hausse des importations, lesquelles déplacent une partie des émissions vers d’autres pays. Selon le HCC, il serait pertinent de mobiliser davantage le secteur agricole afin de maintenir cette trajectoire de réduction des émissions.

Quelle place accorder aux émissions importées dans le bilan carbone ?

En complément de la baisse des émissions liées à nos activités sur le territoire, il est également nécessaire de réduire nos émissions importées. En France, ces émissions — c’est-à-dire les gaz à effet de serre générés par l’importation de biens — représentent encore 56 % de l’empreinte carbone nationale en 2023 [13].

En augmentation en 2023, elles devront être réduites de manière drastique si la France souhaite atteindre ses objectifs climatiques. La SNBC-3 prévoit d’ailleurs d’y remédier en intégrant des budgets carbone pour les soutes internationales (consommations d’énergie maritime et aérienne) et en produisant davantage de biens industriels sur le territoire au lieu de les importer [14].

Les politiques et mesures pour réduire les émissions de CO2 en France

Au sein des 195 pays signataires de l’Accord de Paris, la France s’est engagée à respecter les objectifs de l’UE et du Pacte vert pour l’Europe en matière de réduction des émissions de GES. Ces engagements sont formalisés dans un ensemble de propositions législatives visant à réduire les émissions de l’UE d’au moins 55 % d’ici 2030 (Fit for 55), en vue d’atteindre la neutralité carbone globale d’ici à 2050.

Parmi ces propositions :

➡️ Le renforcement du Système d’échange de quotas d’émission (SEQE) de l’Europe, qui inclut à présent le transport maritime et l’aviation civile.

➡️ La réduction des émissions de méthane dans le secteur de l’énergie.

➡️ L’augmentation de la part d’énergies renouvelables dans le mix énergétique.

➡️ La tarification carbone sur les produits importés.

➡️ Le doublement des stocks de carbone naturels (ou puits de carbone).

Objectifs climatiques : investir dans les puits de carbone, un levier stratégique

La diminution actuelle des émissions de GES est imputable à divers facteurs ainsi qu’à des objectifs revus à la baisse. Cette réduction ne doit toutefois pas masquer la hausse des émissions importées en France, celle des émissions mondiales de GES — en augmentation de 62 % entre 1990 et 2022 [15] —, ni la lenteur du renforcement des puits naturels de carbone.

Alors que les mesures gouvernementales contre le réchauffement climatique demeurent insuffisantes à l’échelle mondiale, il est indispensable que les organisations privées participent activement à cet effort mondial, notamment en soutenant financièrement des projets visant à capturer et stocker le CO₂ présent dans l’atmosphère.

En effet, selon le HCC, atteindre les objectifs de neutralité carbone fixés pour 2030 et 2050 nécessite de stabiliser les puits de carbone forestiers — en forte diminution entre 2013 et 2017 —, de renouveler les écosystèmes fragilisés et de renforcer le stockage du carbone dans les terres cultivées [12].